日本财政原地踏步,急待破冰解局

近年来,日本国家预算的年度支出规模近100万亿日元(约合人民币6万亿元),而作为重要财源的国税收入却一直徘徊在55至60万亿日元之间(约合人民币3.3~3.6万亿元),剩下的大部分财政支出主要靠财政贷款——发行特例公债(赤字国债)填补。这就是目前日本财政的现状。

日本2018年度政府预算(初版)也是如此。预算中一般会计总额为97.7128万亿日元(约合人民币5.7万亿元),其中税收为59.79万亿日元(约合人民币3.5万亿元),仅为财政收入的60%。并且,这一税收数字是在高出预期的2018年度实际GDP增长率1.8%以及日本民间机构预测平均1.2%的基础上估算得出的。税收能否达到这个数字?持否定看法的人不在少数。即使能够达到预期的税收,日本国债的发行额(贷款)预计将占到年度财政收入的34.5%,2018年度末的国债发行余额将达到883万亿日元(约合人民币53万亿元),比2017年度增加19万亿日元(约合人民币1.14万亿元)。

自2012年底第二次安倍政权成立以来,日本首相安倍晋三提出“安倍经济学”制定经济复苏政策的同时,推进财政健全化,实施双管齐下的政策。安倍力图通过加大财政支出,促进经济增长,提高经济景气从而增加税收,实现良好的经济循环。2012年,作为最初的经济对策,提出了超过10万亿的补充预算。截至2016年,安倍先后提出4次经济对策调整,大幅增加了财政支出。

另一方面,关于财政健全化,安倍提出到2020年实现政策经费零负债、基础性财政收支(PB)盈余的目标。但是,在2017年秋季众议院解散后的总选举中,在经济财政方面安倍又提出了两大政策变动。一是,曾两度推迟的消费税率上调将于2019年10月起开始实行,从现行的8%提高至10%;并提出将其税收增收(约5万亿日元,约合人民币3000亿元)中原本偿还贷款的4万亿日元(约合人民币2400亿元)中的一部分,用于减轻高等教育的负担以及幼儿教育无偿化、完善保育设施等。另一方面,计划从2020年开始放弃财政重建的PB目标。虽然安倍表示:“不会降下财政重建的旗帜”,但是对于什么时候、怎么样实现财政盈余,并没有提出具体的方针政策。

自第二次安倍内阁成立以来已有五年。在此期间,国家税收增加了约13万亿日元(约合人民币7800亿元)。其中一半以上来自消费税增税。2014年4月消费税由5%上调至8%,消费税税收增加了约7万亿日元(约合人民币4200亿元)。

另一方面,由于经济复苏劳动力增加、股价走高使得股票出售收益和股息增加,五年间所得税的税收增加了4.1万亿日元(约合人民币2460亿元)。但是,由于经济与股价有着密切联系,2016年税收比上一年度有所减少。日本财务省认为,长此以往,今后所得税税收增长无望。

另外,法人税税收几乎没有增加。“安倍经济学”导致日元贬值,企业收益达到历史最高水平。然而,现任内阁的方针为“要在全球化的企业竞争中获胜,必须采取果断的企业减税”,受此影响日本阶段性下调法人税实际税率,同时面向致力于研究开发和提高工资的企业实行政策减税。因此在这五年期间,法人税税收只增加了1万亿日元(约合人民币600亿元)左右。即使境外子公司向国内母公司分红等,原则上也不用对该部分进行征税。因此即使国际企业营业利润丰厚,也不会增加税收。结果是,最近的2016年度税收总额仅为55多万亿日元(约合人民币3.3多万亿元)。

从近30年的日本税收细目来看,1989年度消费税实行以来,消费税税收逐渐增加,第一年度即1989年消费税税收为3.3万亿日元(约合人民币1980亿元),2016年突破17万亿日元(约合人民币1万亿多元)大关,相当于第一年的5倍多;而所得税税收却长期以来呈现减少趋势,法人税税收基本上没有变动。

从整体税收来看,1990年即泡沫经济的最后阶段,日本国税收入创下60万亿日元(约合人民币3.6万亿元)的最高纪录。此后一直未有突破。2008年雷曼危机席卷全球,日本国税收入跌至38.7万亿日元(实际,约合人民币2.3万亿元)。之后逐渐恢复,近两三年来呈现出增加的大趋势,达到56至57万亿日元(约合人民币3.3~3.4万亿元),接近泡沫时期的水平。

与此相比,国家财政支出预算2000年前后为80万亿日元(约合人民币4.8万亿元)左右,之后一直到2008年日本政府极力控制财政支出,随后又急剧增加。近两三年政府财政支出总额达到了100万亿日元左右(修正后,约合人民币6万亿元)。这几年预算规模的扩大主要有三方面原因。

(1)由于经济长期低迷,为了恢复经济景气,实行刺激经济政策的呼声越来越强烈,特别是2008年雷曼危机之后,其趋势日益高涨。

(2)安倍执政以来将扩大财政支出定位为“安倍经济学”的三大支柱之一。

(3)为了进行2011年3月的东日本大地震的灾后重建,政府批准了特别预算,同时也放宽了除此以外的财政支出限制。

如此一来,国家贷款的持续增加成为必然趋势,而负债额的不断增加将会导致与财政重建的目标渐行渐远。

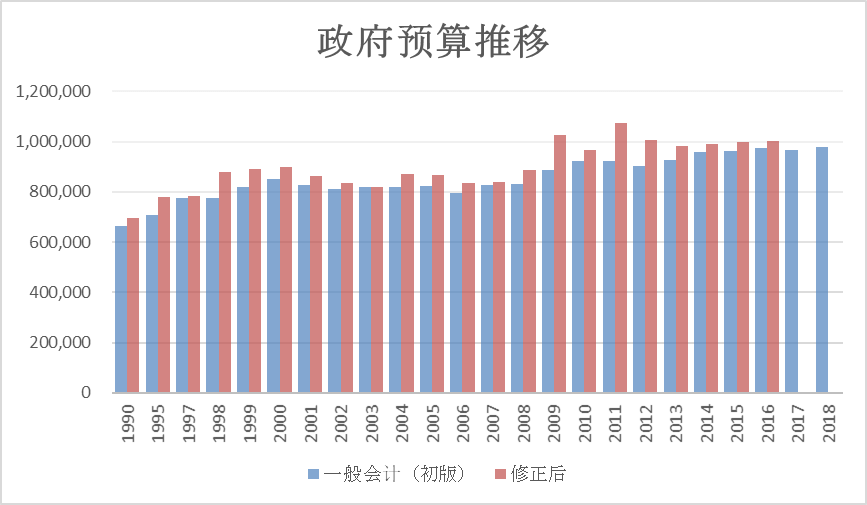

政府预算推移表

(单位:亿日元)

|

年份 |

一般会计 |

(修正后) |

税收等 |

国债收入 |

|

1990 |

662368 |

696511 |

591310 |

63431 |

|

1995 |

709871 |

780340 |

506810 |

191809 |

|

1997 |

773900 |

785331 |

562260 |

184580 |

|

1998 |

776691 |

879914 |

501650 |

340000 |

|

1999 |

818601 |

890188 |

456780 |

386160 |

|

2000 |

849870 |

897702 |

498950 |

345980 |

|

2001 |

826523 |

863525 |

496250 |

300000 |

|

2002 |

812299 |

836889 |

442760 |

349680 |

|

2003 |

817890 |

819395 |

417860 |

364450 |

|

2004 |

821109 |

869395 |

440410 |

365900 |

|

2005 |

821829 |

867048 |

470420 |

334690 |

|

2006 |

796860 |

834583 |

504680 |

274700 |

|

2007 |

829088 |

838041 |

525510 |

254320 |

|

2008 |

830613 |

889112 |

464290 |

331680 |

|

2009 |

885480 |

1025581 |

368610 |

534550 |

|

2010 |

922991 |

967283 |

396430 |

443030 |

|

2011 |

924116 |

1075104 |

420300 |

442980 |

|

2012 |

903339 |

1005366 |

426070 |

494650 |

|

2013 |

926115 |

980769 |

453540 |

428510 |

|

2014 |

958823 |

990003 |

517260 |

404929 |

|

2015 |

963420 |

996632 |

564240 |

364183 |

|

2016 |

974547 |

1002220 |

558600 |

390346 |

|

2017 |

967218 |

- |

577120 |

343698 |

|

2018 |

977128 |

- |

590790 |

336922 |

此图是根据“政府预算推移表”制作/客观日本编辑部

2018年的税制改革又将会怎样?虽然距离彻底改革还有一段距离,但增税趋势很明显。在众议院选举中,联合执政的自民党和公明党获得大胜,且目前没有大型选举。而公明党则主张再次通过消费税增税弥补轻减税率所导致的税收减少。

在所得税方面,以年收入超过850万日元(约合人民币51万元)的公司职员为对象实行增税,包括:除育儿和看护家庭以外的公司职员、公务员约230万人;不含养老金年收入超过1千万日元(约合人民币60万元)的约20万人;养老金本身收入超过1千万日元的约3千人。由此,日本政府可以获得每年900亿日元的财政收入。但是,从工薪阶层来看,有96%的人没有成为增税对象。

不得不说日本政府在“应建立怎样的税收体系”方面欠缺考虑。如果从缩小差距角度来看,政府应该加强对金融所得的征税,但并没有这样做。富人阶层的收入来源多数是股票的股息和出售收益,但征收税率仅为20%,远远低于所得税和居民税的最高税率(共计55%)。

在年度财政支出中特别令人注意的是,伴随着老龄化的发展,医疗费等厚生劳动省相关支出的增加幅度。日本“团块世代”的老龄化不断加剧,今后是否应该维持优厚的社会保障?社会保障和税制一体化改革又该如何推行?这些问题都值得进一步讨论。

文/ 泷川 进