发掘日本年轻人的投资需求

而另一方面,缺少作为今后生活储备的储蓄、股票、投资信托及保险等金融资产的群体,即所谓“零金融资产群体(2人以上的家庭)”在日本急遽增多,达到26%(约四分之一的家庭。2012年)。NISA的主旨是“变储蓄为投资”疏导旧式的资金流向,不断扩大由家庭向企业的资金供给,促进经济增长和改善家庭境况,进而形成投资的良性循环。

然而,年轻群体的姗姗来迟以及最长10年的期限是一大难点。如果能够找到解决该难题的突破口,那么则有望进一步刺激日本经济,对处理社会保障问题亦可能产生良性的影响。

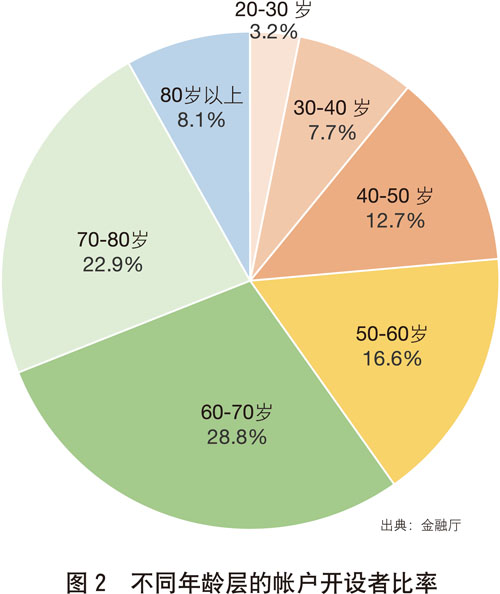

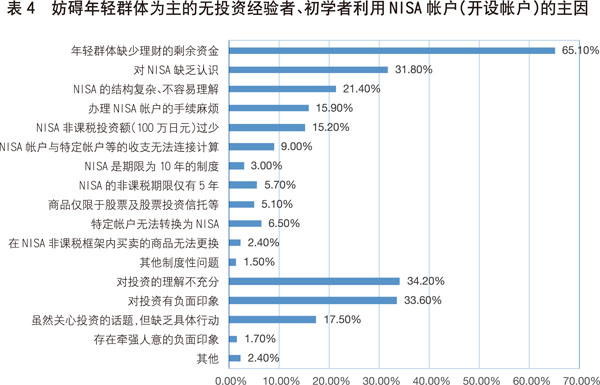

依据金融厅的调查结果, 截止3月底,年轻群体(20-30岁)的帐户开设数不足全体的10.9%,在现有的相关投资问卷中,对NISA表示非常关心的比例也仅有约3成。不愿办理帐户的理由中,缺乏剩余资金的最多,超过6成,其次是对NISA及投资的理解和认知度不足,对投资有负面印象的人约占3成。(见表4及图2)

作为促进年轻群体利用NISA的措施,需要充实投资教育和政府的宣传,开设投资咨询窗口,营造方便办理投资手续的环境,降低投资的门槛。毋庸讳言,不仅是年轻群体,扩大对中高年龄层及下一代的金融教育至关重要。其内容还应包括正确的金融知识和必要的安全措施。这里借用英国的一句格言:将所有的鸡蛋放在一个筐子里,如果筐子翻了,所有的鸡蛋都会被打碎。因此,分散风险也非常重要。

6月14日,在日本政府通过的内阁决议“关于经济财政运营与改革的基本方针”中,明确规定“在通过企业投资及风险金融商品催生新增长领域的同时,必须健全金融投资的环境,通过普及小额投资非课税制度(NISA)推进家庭资产的多样化”。并且,在6月24日内阁决议的“新增长战略”中,进一步指出“为了促进和普及NISA,需要遵循制度的宗旨和利用者的实际需求推进政策实施,扩大投资者的阵容”。又在同一天的“日本复兴战略”中再一次强调,“确立将充实的家庭资产流向货币增值的良性循环”。“为了实现这一目标,有必要推进NISA的普及,遵循制度的宗旨和利用者的实际需求推进政策实施,通过充实金融经济教育,扩大投资者的阵容。”

在相关经济内阁成员的谈话中,也同样发出扩大利用的指示。7月1日,麻生太郎财务大臣在谈到重审NISA每年100万日元的上限时说,“站在利用者的立场来考虑,应该先从120万日元起步,今后要改的话,那就是240万日元”。“在考虑经济状况时,让个人的存款转向投资是一件大事。而NISA就是其手段之一”。6月28日,甘利明经济再生大臣也对扩大非课税框架表现出积极的姿态,他说“例如,扩大为200万日元也不是不可以的”。

此外,在证券行业还出现了设立“儿童版NISA”的议论。该议论同样以英国的“儿童ISA”为范本,提出设立父母或祖父母使用儿童的名义进行非课税投资的制度。父母或祖父母使用0-18岁的孩子或孙子的名义进行投资,其分红及收益可以非课税。以此来促进金融资产代与代之间的转移。另外还有将预定在2023年终了的NISA变更为永久性制度的议论。

今年年底,预定进行例行的下一年度税制修订协议。这次的协议将具有迄今未有的重要性。NISA作为“变储蓄为投资”的日本新一轮变革,无疑将成为迈向进一步经济增长的焦点。

文/水野哲(自由撰稿人)